Entender o que o seguro de veículo não cobre ajuda a evitar surpresas desagradáveis na hora de um sinistro — evento ou acidente que afete o carro. Assim, você pode se preparar para tomar decisões mais informadas sobre a proteção do seu veículo.

Em outras palavras, esse entendimento garante que você saiba exatamente quando e como o seguro pode ser utilizado. Assim, se não for possível utilizá-lo, será necessário cobrir os custos por conta própria, exigindo planejamento financeiro.

Então, quer entender mais sobre as exclusões de coberturas do seguro de veículo? Continue a leitura e acompanhe.

O que é a apólice de seguro veicular?

A apólice de seguro veicular é um contrato entre você e a seguradora, onde estão detalhados todas as normas e as condições do seu seguro. Quer dizer, ela especifica:

- O que está coberto;

- O que não está;

- Os valores das coberturas,

- As regras para acionar o seguro.

Por isso, você deve ler a apólice com atenção para entender exatamente quais são as proteções e quais situações não estão incluídas na cobertura.

O que o seguro de veículo não cobre?

O que o seguro de veículo não cobre depende da apólice assinada e da seguradora — empresa responsável fornecer o seguro. Porém, existem algumas exclusões mais comuns, como:

Uso indevido do veículo

O seguro de veículo não cobre danos se você usar o carro de forma diferente do que foi informado na apólice e/ou ilegal. Isso inclui:

- Corridas e competições: participar de corridas, rachas ou qualquer tipo de competição, o que é proibido por lei;

- Uso comercial não declarado: usar o carro para fins comerciais, como transporte de mercadorias ou passageiros, se não foi informado à seguradora,

- Emprestar o carro para tarefas especiais: emprestar o veículo para alguém usar em atividades que envolvem riscos maiores, como reboque de outros veículos.

Danos intencionais

Isso significa que, se você ou alguém com a sua autorização danificar o carro propositalmente, a seguradora não pagará pelo conserto. Por exemplo:

- Vandalismo pessoal: se você riscar, bater ou destruir partes do seu próprio carro intencionalmente;

- Fraude: danificar o carro de propósito para tentar receber o dinheiro do seguro.

Quer dizer, a seguradora avalia se um dano foi causado intencionalmente com base em várias evidências, como provas físicas, histórico do seguradora, depoimentos etc. Então, sempre trate seu veículo com cuidado e evite qualquer comportamento que possa ser considerado dano intencional.

Desgaste natural

O desgaste natural inclui problemas relacionados ao uso normal do veículo. Alguns exemplos de desgaste natural são:

- Desgaste dos pneus: o desgaste dos pneus devido ao uso regular do carro;

- Corrosão e ferrugem: a corrosão ou ferrugem que ocorre ao longo do tempo devido à exposição ao clima e à idade do veículo;

- Desgaste de peças mecânicas: o desgaste de peças mecânicas do carro, como freios e embreagem, pelo uso normal, em envolvimento de um evento súbito e imprevisto.

Acessórios não declarados

O seguro de veículo pode não cobrir acessórios que não foram informados à seguradora durante a contratação do seguro. Isso pode incluir equipamentos como sistemas de som personalizados, rodas especiais, racks de teto, entre outros.

Ou seja, se ocorrer um sinistro e os acessórios não estiverem declarados, a seguradora pode não cobrir os danos. Logo, informe à seguradora sobre quaisquer acessórios adicionais na hora da contratação do seguro para evitar prejuízos.

Catástrofes naturais específicas

O seguro de veículo pode não cobrir danos causados por certas catástrofes naturais, como enchentes, terremotos e furacões. Porém, isso depende da cobertura específica que você contratou. Quer dizer, em alguns casos, é possível contratar uma cobertura adicional de seguro de veículo que cubra acidentes da natureza. Entre eles, enchentes, granizo, furacões ou terremotos.

Atos de guerra e terrorismo

Se o seu veículo for danificado por um ato de guerra, como um ataque militar, a seguradora pode não pagar pelos reparos. Saiba mais detalhes:

- Danos por atos de guerra: se o seu carro for afetado durante um conflito armado ou uma invasão militar;

- Danos por atos de terrorismo: caso o seu veículo seja danificado em um ataque terrorista, como uma explosão.

Como se proteger de exclusões do seguro de veículo?

Proteger-se das exclusões do seguro de veículo é fundamental para garantir que você tenha uma boa cobertura em caso de sinistro. Algumas dicas de como se proteger são:

Leia sua apólice atentamente

Leia cuidadosamente sua apólice de seguro para entender o que está coberto e o que não está. Conhecer as exclusões específicas é o primeiro passo para se proteger.

Converse com seu corretor de seguros

Se tiver dúvidas sobre sua cobertura, entre em contato com seu corretor de seguros. Eles podem esclarecer qualquer ponto confuso e recomendar opções adicionais de cobertura, se necessário.

Adicione coberturas extras

Considere a possibilidade de adicionar coberturas extras ao seu seguro para proteger contra exclusões específicas. Por exemplo, cobertura para danos por enchentes ou para acessórios não declarados.

Evite situações de risco

Evite comportamentos ou situações que resultem na exclusão da cobertura do seu seguro. Por exemplo, não participe de corridas ilegais, não deixe de declarar acessórios adicionais e evite expor seu veículo a riscos desnecessários.

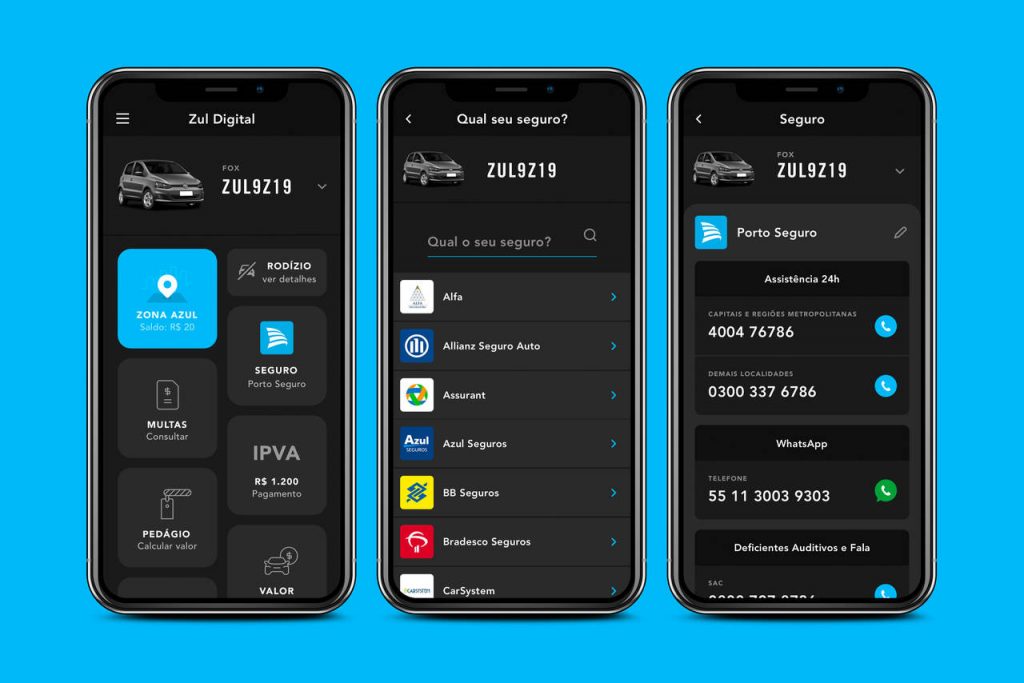

Descubra o valor do seguro auto

Com o app Zul+, a plataforma digital da Estapar, é possível fazer cotação de um seguro em instantes e até mesmo assinar um contrato. Para isso, basta que o proprietário do veículo informe dados como data de nascimento e estado civil, além de informações como ano de fabricação e placa do automóvel a ser protegido pelo seguro.

Veja o passo a passo para fazer uma cotação sem compromisso:

- Baixe o app Zul+ (clique aqui);

- Cadastre-se;

- Clique em “Seguro Auto – Faça uma cotação”;

- Informe os dados requeridos;

- Visualize as melhores ofertas,

- Contrate a melhor opção para você!

Pela plataforma, é possível filtrar as ofertas de seguro pelas melhores e mais completas e as mais baratas, tudo depende da necessidade de cada proprietário. As cotações são feitas pelas principais companhias de mercado. Clique aqui e baixe já o Zul+!

O que influencia o custo do seguro?

O custo de um seguro automotivo é, em média, cerca de 6,6% do valor do veículo. Fatores como idade, sexo e status de relacionamento do condutor influenciam no valor do prêmio. Confira mais detalhes nesta publicação sobre o tema.

Em dúvidas de como escolher o melhor seguro auto para você? Assista ao vídeo a seguir preparado pelo time do Zul+: